Novostavba a daň z nemovitých věcí

Stát nás nešetří a vybere si svůj podíl na každé věci, která již byla mnohokrát zdaněna, jakoby naše zdroje byly neomezené. To znamená, že pokud postavíte rodinný dům, který v uplynulém roce zapíšete do katastru nemovitostí, nesmíte zapomenout na daňové přiznání k dani z nemovitých věcí (dříve daň z nemovitostí). To se samozřejmě týká i všech nově přistavěných budov, garáží, bazénů, přístřešků, teras apod. k vašemu stávajícímu domu. Přiznání je nutné podat do 31. ledna následujícího roku, ale v zákoně se najde jedna malá výjimka.

Lhůty pro podání daňového přiznání

Selfiehome nám úředníci do katastru nemovitostí zapsali v prosinci 2018, takže je pro nás závazný termín 31. ledna 2019. Nicméně pokud bychom v prosinci 2018 stihli podat pouze návrh na vklad do katastru nemovistí a úředníci by jej nestihli zpracovat do konce roku, pak bychom na podání daňového přiznání měli další 3 měsíce od zápisu domu do katastru nemovitostí.

Jediné, co vás může těšit, je skutečnost, že daňové přiznání k dani z nemovitých věcí podáváte pouze jednou, pokud se tedy nezmění předmět daně (přistavíte si nové patro, podkroví, garáž atd.). Každý další rok vám finanční úřad bude upozornění na platbu posílat automaticky.

Vícero daňových přiznání

Zní to hloupě, ale opravdu existuje situace, kdy bezpodmínečně musíte podat vícero daňových přiznání. Jedná se o případy, kdy se stanete novými vlastníky nemovitých věcí v různých krajích České republiky. Tj. například pokud postavíte rodinný dům v Olomouckém kraji a zároveň si pořídíte kousek pozemku nebo chatu ve Zlínském kraji, pak musíte podat 2 daňová přiznání na příslušné 2 finanční úřady.

Ke kterému období se daň vztahuje

Daňové přiznání k dani z nemovitých věcí se podává vždy na rok dopředu. To znamená, že přiznání, které budeme do 31. ledna 2019 podávat, bude za rok 2019. Tedy i daň se bude vázat k roku 2019.

Formy podání daňového přiznání

Daňové přiznání můžete podat v papírové podobě nebo elektronicky. Papírovou formu tiskopisu přiznání získáte na finančních úřadech nebo si jej můžete vytisknout z tohoto odkazu.

Doporučuji vyplnění online v automatickém formuláři EPO.

Elektronické podání provedete na stránkách Ministerstva financí ČR. Avšak pro tento způsob podání musíte mít k dispozici uznávaný elektronický podpis nebo datovou schránku. Nicméně doporučuji si přiznání online vyplnit, i když jej budete podávat v papírové podobě. Důvodem je skutečnost, že se nemusíte otravovat s hledáním cen za 1 m2, koeficientů či počítáním výsledné daně, neboť tohle všechno se vyplní automaticky a vy si pak vyplněný formulář pouze vytisknete, podepíšete a doručíte příslušnému úřadu.

Majitelé datových schránek musí přiznání podat elektronicky.

Je důležité vědět, že pokud vlastníte datovou schránku, pak musíte daňové přiznání podat elektronicky. Pokud to tak neučiníte, čeká vás pokuta v řádech tisíců korun českých, proti které neuspějete ani s odvoláním. A to je vlastní zkušenost…

Veškeré tiskopisy související s daňovým přiznáním k dani z nemovitých věcí naleznete zde.

Kde najít koeficienty a ceny za 1 m2 pro výpočet daně

Pro správné vyplnění tiskopisu potřebujete znát několik informací. První z nich je koeficient, který se odvíjí od velikosti obce, ve které se stavba nebo stavební pozemek nachází.

V současnosti jsou koeficienty následující:

- 1 pro obce do 1 000 obyvatel

- 1,4 pro obce nad 1 000 do 6 000 obyvatel

- 1,6 pro obce nad 6 000 do 10 000 obyvatel

- 2 pro obce nad 10 000 do 25 000 obyvatel

- 2,5 pro obce nad 25 000 do 50 000 obyvatel

- 3,5 pro obce nad 50 000 obyvatel, ve statutárních městech a ve Františkových Lázních, Luhačovicích, Mariánských Lázních a Poděbradech

- 4,5 pro Prahu

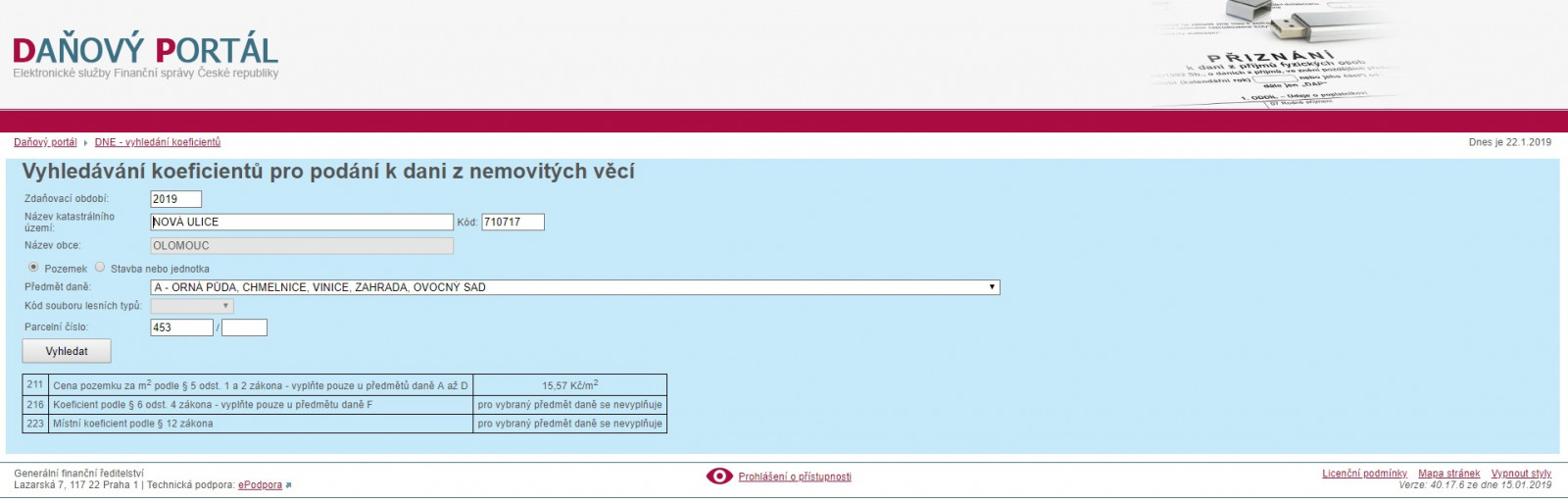

Druhou je místní koeficient, který si mohou jednotlivé obce stanovit obecně závaznou vyhláškou. Poslední informací do skládačky je cena pozemku za 1 m2. Tyto informace získáte po zadání příslušných informací o parcelách a adresách do Daňového portálu Finanční správy České republiky. Při vyplňování nezapomeňte zaškrtnout, zda se jedná o pozemek nebo stavbu.

Kde najít sazby daně

V II. oddílu u údajů k dani z pozemků a ve III. oddílu u údajů k dani ze staveb a jednotek se setkáte se sazbou daně. Ta je uvedena v pokynech k vyplnění daňového přiznání. Nevím, zda se hodnoty mění, ale pro letošní rok jsou sazby uvedeny níže.

Sazby pro předměty daně pro řádek 213 daňového přiznání:

- A – orná půda, chmelnice, vinice, zahrada, ovocný sad – 0,75 %

- B – trvalý travní porost – 0,25 %

- C – hospodářský les – 0,25 %

- D – rybník s intenzívním a průmyslovým chovem ryb – 0,25 %

Sazby pro pozemky pro řádek 215 daňového přiznání:

- E – zastavěná plocha a nádvoří – 0,20 Kč za 1 m2

- F – stavební pozemek – 2 Kč za 1 m2

- G – ostatní plocha – 0,20 Kč za 1 m2

- X – zemědělská prvovýroba, lesní a vodní hospodářství – 1 Kč za 1 m2

- Y – průmysl, stavebnictví, doprava, energetika, ostatní zemědělská výroba, ostatní druhy podnikání – 5 Kč za 1 m2

Sazby pro stavby pro řádek 312 daňového přiznání:

- H – budova obytného domu – 2 Kč za 1 m2

- I – ostatní budovy tvořící příslušenství k budově obytného domu – 2 Kč za 1 m2

- J – budova pro rodinnou rekreaci, budova rodinného domu využívaného pro rodinnou rekreaci – 6 Kč za 1 m2

- K – budova plnící doplňkovou funkci k budově pro rodinnou rekreaci nebo budově RD využívané pro rodinnou rekreaci s výjimkou garáže – 2 Kč za 1 m2

- L – garáž vystavěná odděleně od budov obytných domů – 8 Kč za 1 m2

- M – budova k podnikání v zemědělské prvovýrobě, lesním a vodním hospodářství – 2 Kč za 1 m2

- N – budova k podnikání v průmyslu, stavebnictví, dopravě, energetice nebo ostatní zemědělské výrobě – 10 Kč za 1 m2

- O – budova pro ostatní druhy podnikání – 10 Kč za 1 m2

- P – ostatní zdanitelné stavby – 6 Kč za 1 m2

- R – jednotky, jejíž převažující část podlahové plochy je užívaná pro bydlení – 2 Kč za 1 m2

- S – jednotky, jejíž převažující část podlahové plochy je užívaná pro podnikání v zemědělské prvovýrobě, lesním a vodním hospodářství – 2 Kč za 1 m2

- T – jednotky, jejíž převažující část podlahové plochy je užívaná k podnikání v průmyslu, stavebnictví, dopravě, energetice nebo ostatní zemědělské výrobě – 10 Kč za 1 m2

- U – jednotky, jejíž převažující část podlahové plochy je užívaná pro ostatní druhy podnikání – 10 Kč za 1 m2

- V – jednotky, jejíž převažující část podlahové plochy je užívaná jako garáž – 8 Kč za 1 m2

- Z – ostatní zdanitelné jednotky – 2 Kč za 1 m2

Kde najít kód katastrálního území

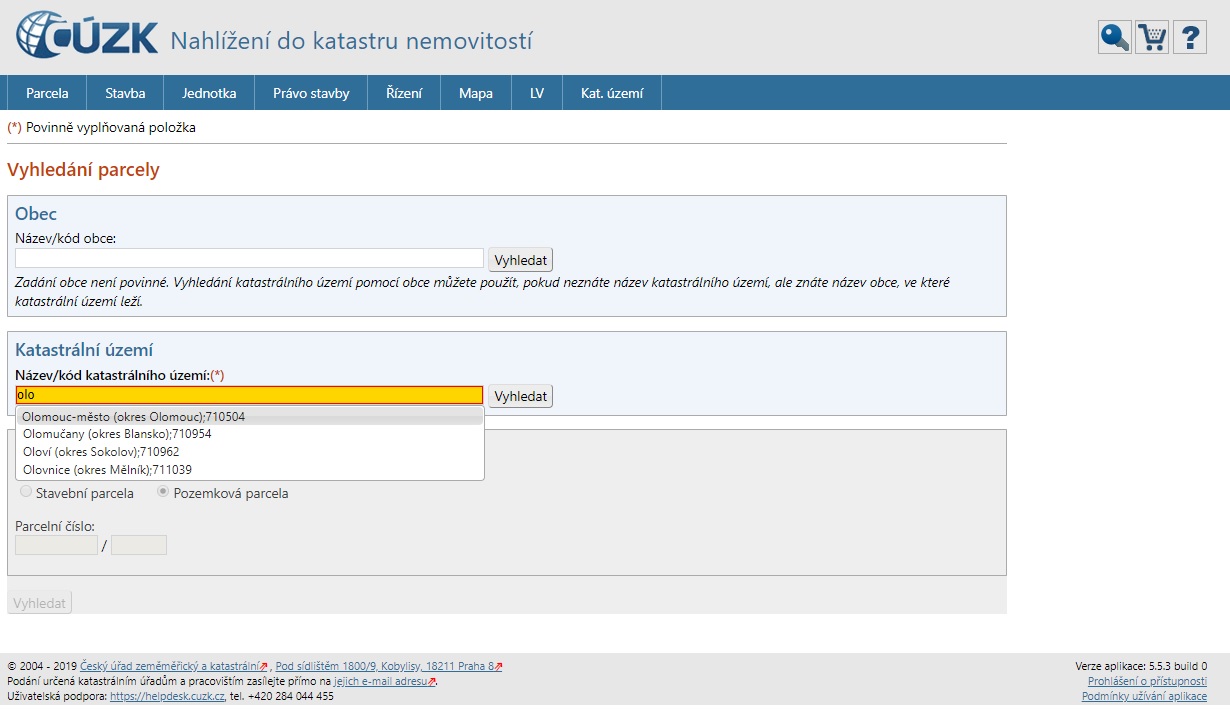

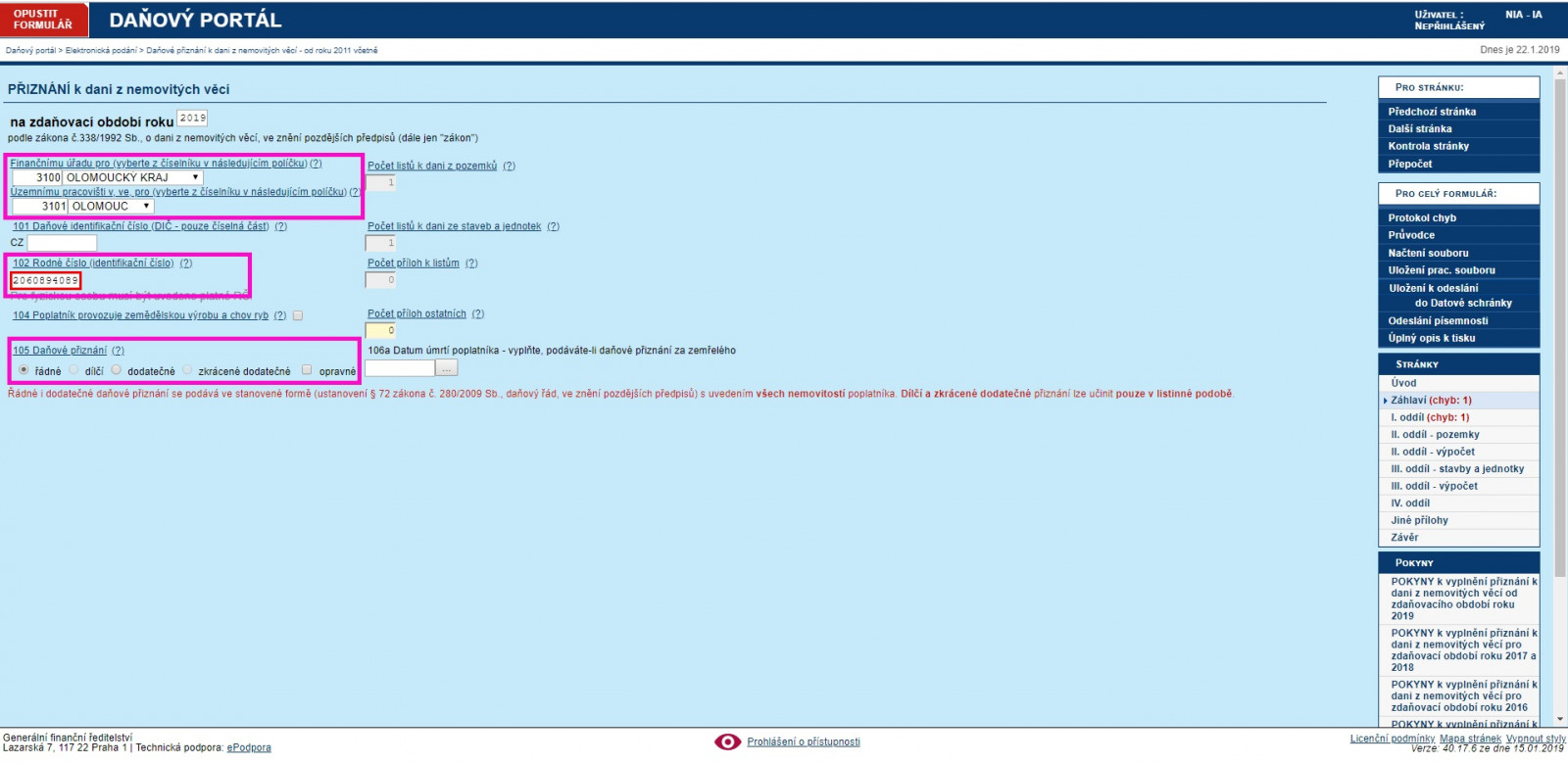

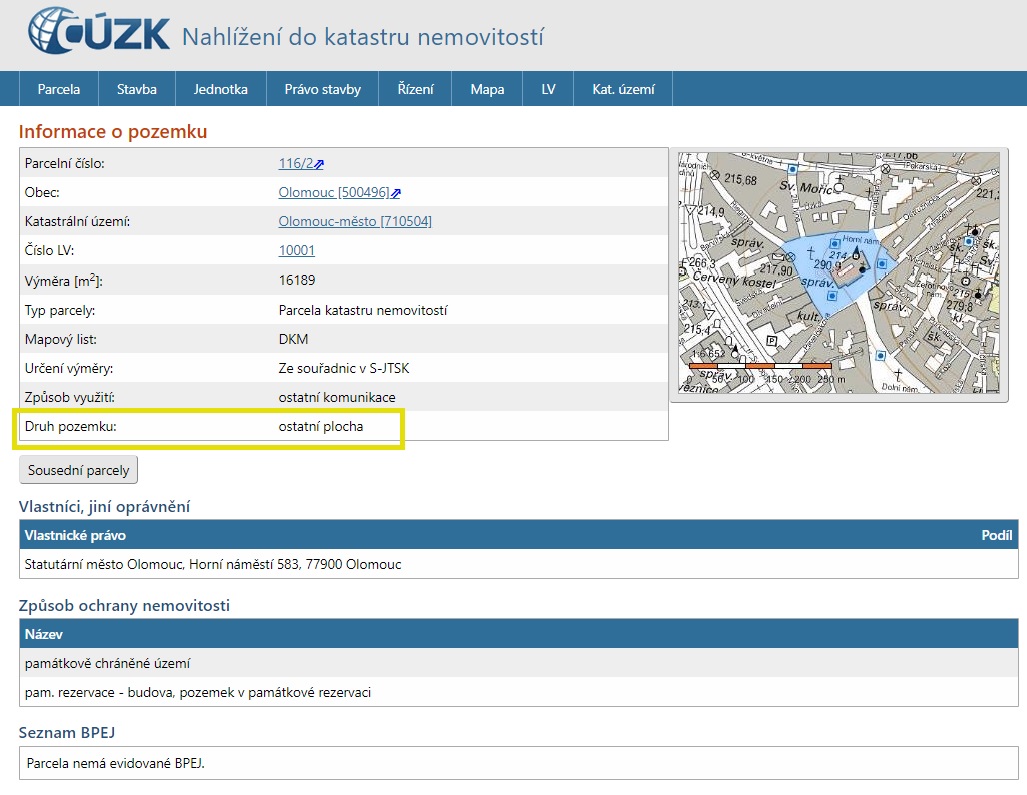

Do daňového přiznání vyplňujete také kód katastrálního území, který zjistíte na Českém úřadě zeměměřickém a katastrálním (ČÚZK) v sekci Nahlížení do katastru nemovitostí. Když si zadáte katastrální území dotyčné nemovitosti do příslušné kolonky, pak se vám zobrazí obec, okres a číslo, například Olomouc-město (okres Olomouc); 710504. To číslo je onen kód, který hledáte.

Pod jaký úřad nemovitost spadá

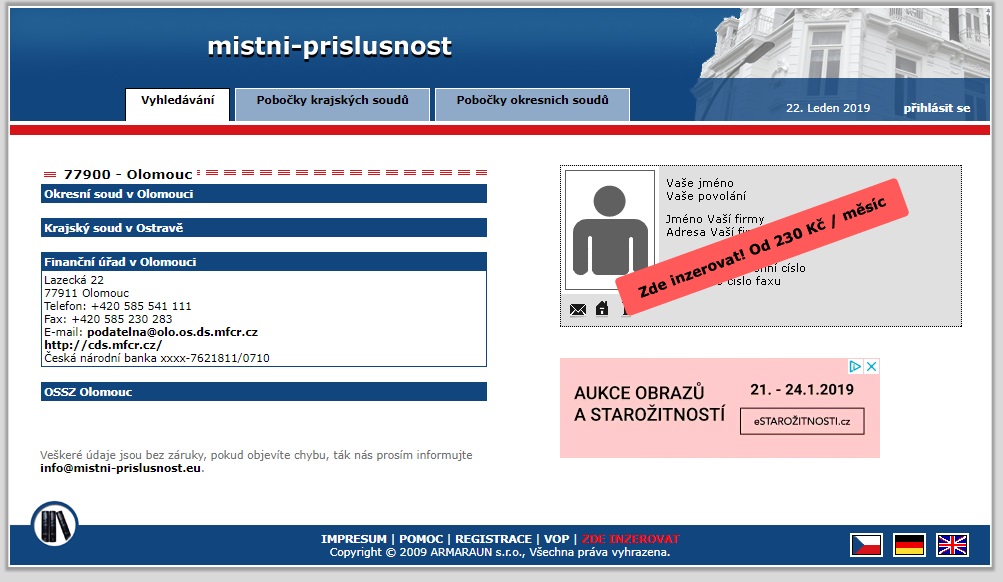

V každém kraji existuje 1 hlavní finanční úřad, pod který spadá několik územních pracovišť finančních úřadů. Pokud si nejste jistí, na který finanční úřad budete doručovat své daňové přiznání, můžete si to ověřit na stránce místních příslušností, přičemž rozhodující je místo vašeho trvalého bydliště, pokud je v kraji, kde se nemovitost nachází. Pokud není, pak se daňové přiznání podává úřadu, pod který spadá daná nemovitost. Pro upřesnění působností finančních úřadů je k dispozici tento informační leták.

Modelové příklady

Pokud vlastním byt k pronájmu v Olomouci (Olomoucký kraj, okres Olomouc), chatu ve Vidnavě (Olomoucký kraj, okres Jeseník) a trvalý pobyt mám ve vlastním domě v Citově (Olomoucký kraj, okres Přerov), pak podávám 1 daňové přiznání, a to Územnímu pracovišti v Přerově, neboť v jeho působnosti mám trvalý pobyt.

Naopak pokud vlastním byt k pronájmu v Olomouci (Olomoucký kraj, okres Olomouc), chatu ve Vidnavě (Olomoucký kraj, okres Jeseník) a trvalý pobyt mám ve vlastním domě ve Valticích (Jihomoravský kraj, okres Břeclav), pak podávám 2 daňová přiznání, a to Územnímu pracovišti v Olomouci, protože je sídlem finančního úřadu pro Olomoucký kraj (pro byt a chatu), a Územnímu pracovišti v Břeclavi pro dům, neboť tam mám trvalý pobyt.

Další možností je, že vlastním pouze chatu ve Vidnavě (Olomoucký kraj, okres Jeseník) a trvalý pobyt mám ve vlastním domě ve Valticích (Jihomoravský kraj, okres Břeclav), pak podávám 2 daňové přiznání, a to Územnímu pracovišti v Jeseníku, neboť chata spadá pod působnost tohoto úřadu, a Územnímu pracovišti v Břeclavi pro dům, neboť tam mám trvalý pobyt.

Jak vyplnit daňové přiznání k dani z nemovitých věcí

Pro mnoho lidí je slovo daňové přiznání velkým strašákem, i když tomu tak být nemusí. Nejedná se o nic těžkého, co by obyčejný smrtelník nezvládl. Najímání daňových poradců a podobných lidí je z mého pohledu vyhazování peněz.

Když jsem si daňové přiznání k dani z nemovitých věcí zkoušela vyplnit sama doma v papírové podobě, zabralo mi to půl dne. Poté jsem jej šla konzultovat přímo na finanční úřad, neboť i když se tak často netváří, úředníci jsou povinni vám s tím pomoci, pokud si nevíte rady. To ovšem neznamená, že si donesete prázdný tiskopis, ať vám jej vypíší. To opravdu ne. Také nesmíte zapomenout přijít v úředních hodinách.

Zato vyplnění daňového přiznání v elektronické podobě trvalo neuvěřitelných 10 minut. Důvodem je skutečnost, že v elektronickém formuláři zvaném EPO se vám spoustu záludností vyplní automaticky. Vy zadáte pouze faktické údaje o vaší osobě a předmětech daní (pozemcích a stavbách) a to je vše. Nečeká vás žádné zjišťování sazeb, koeficientů, cen pozemků, kódů či počítání mezivýpočtů a výsledných daní.

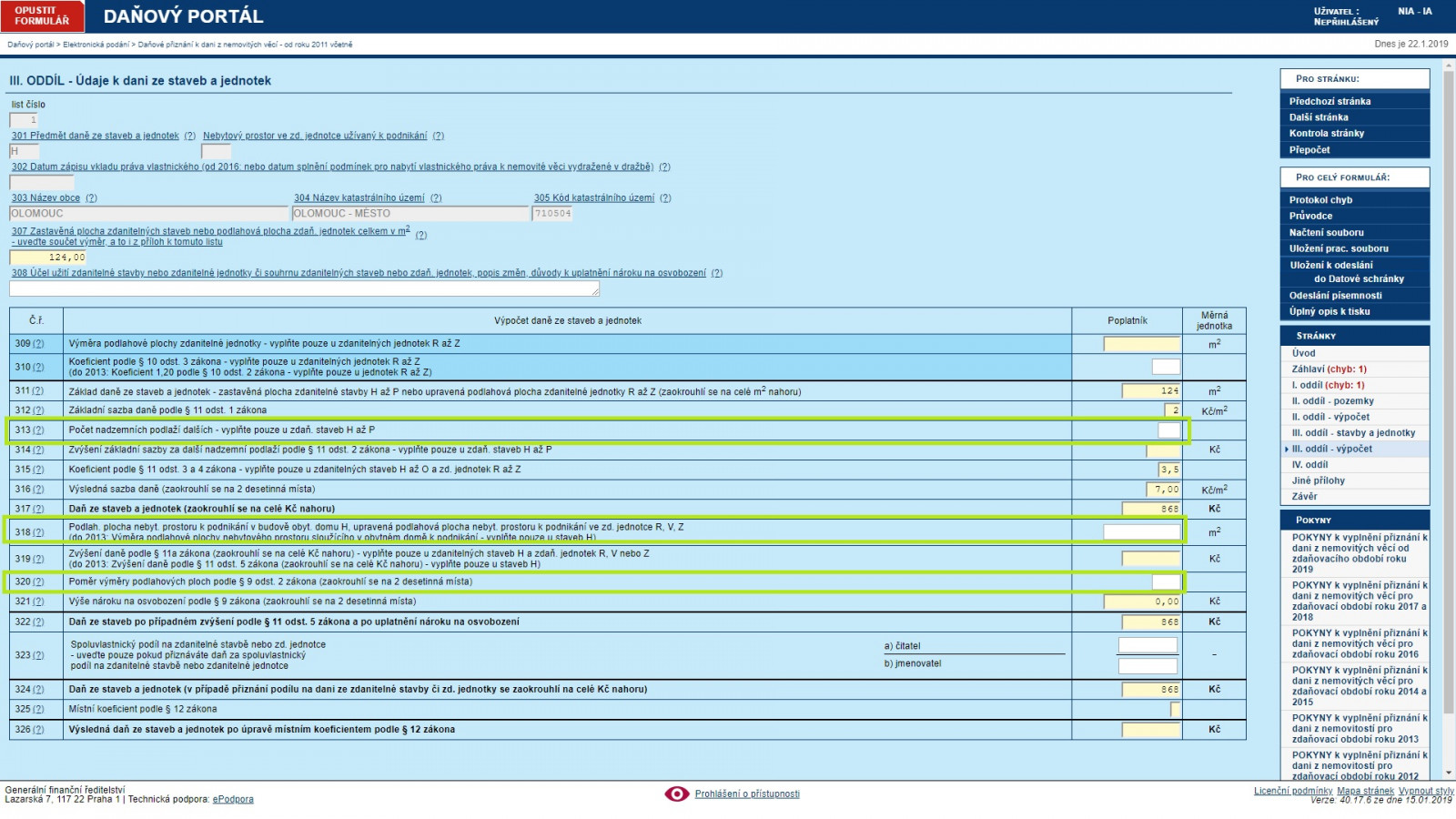

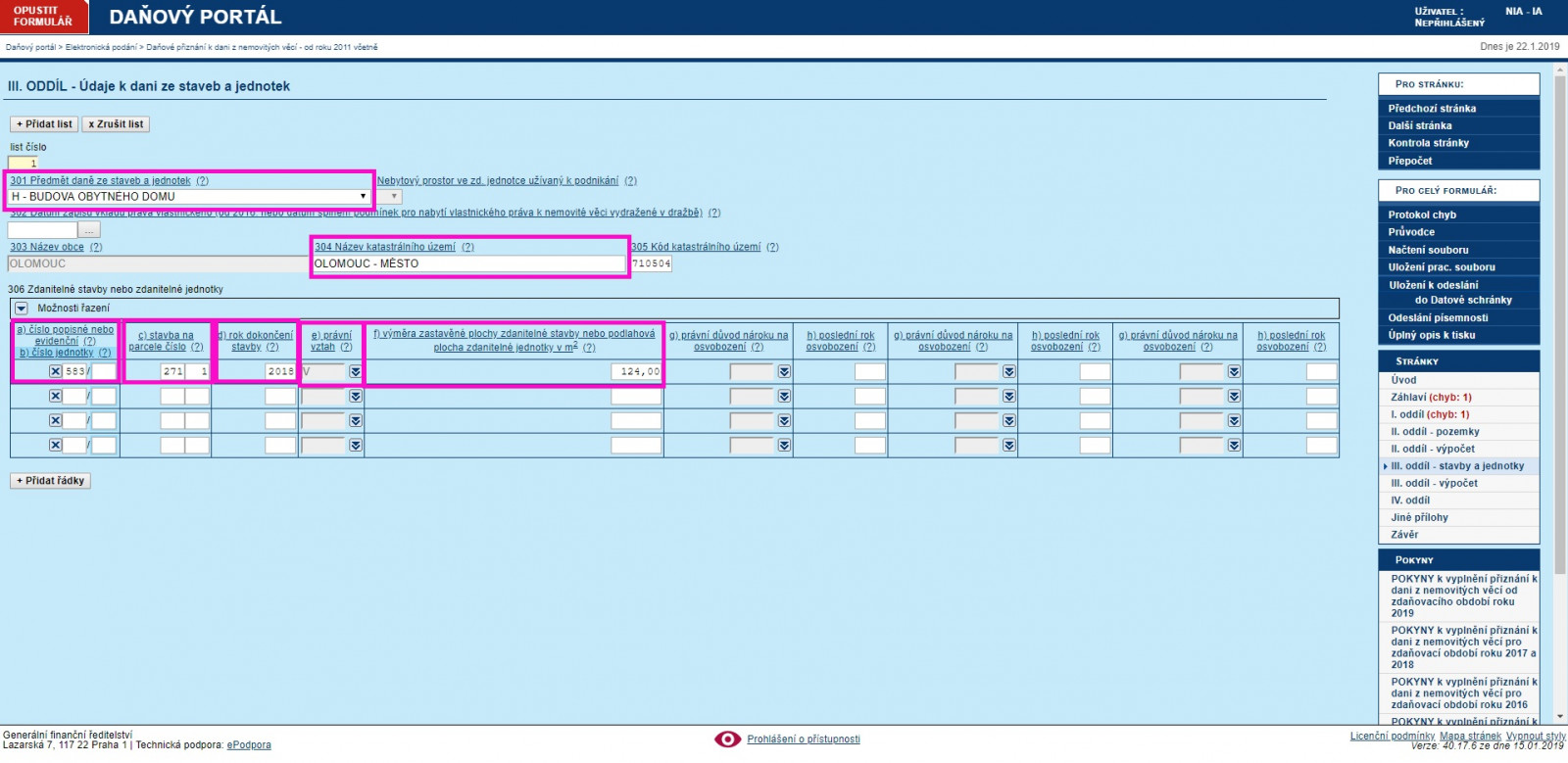

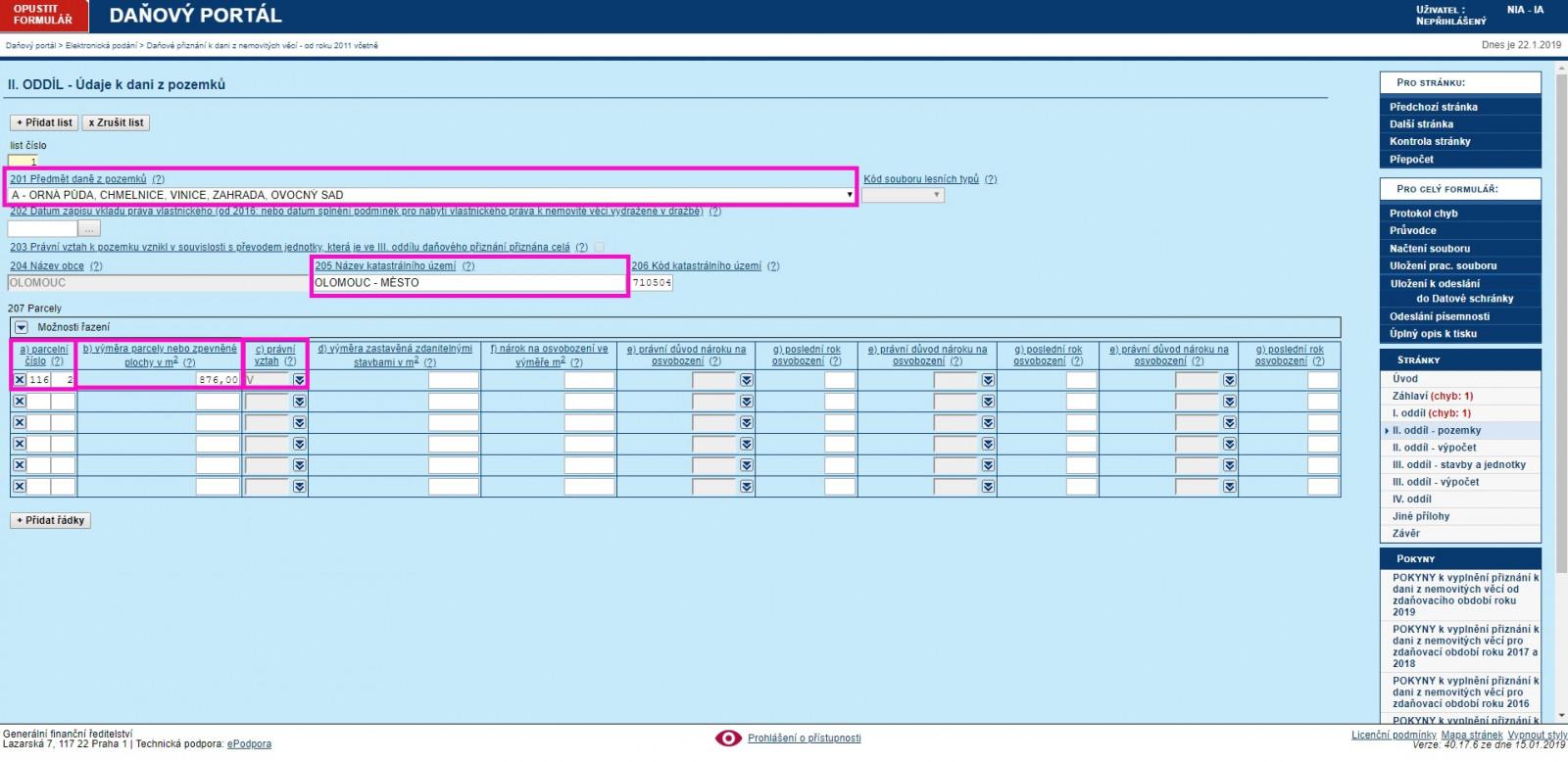

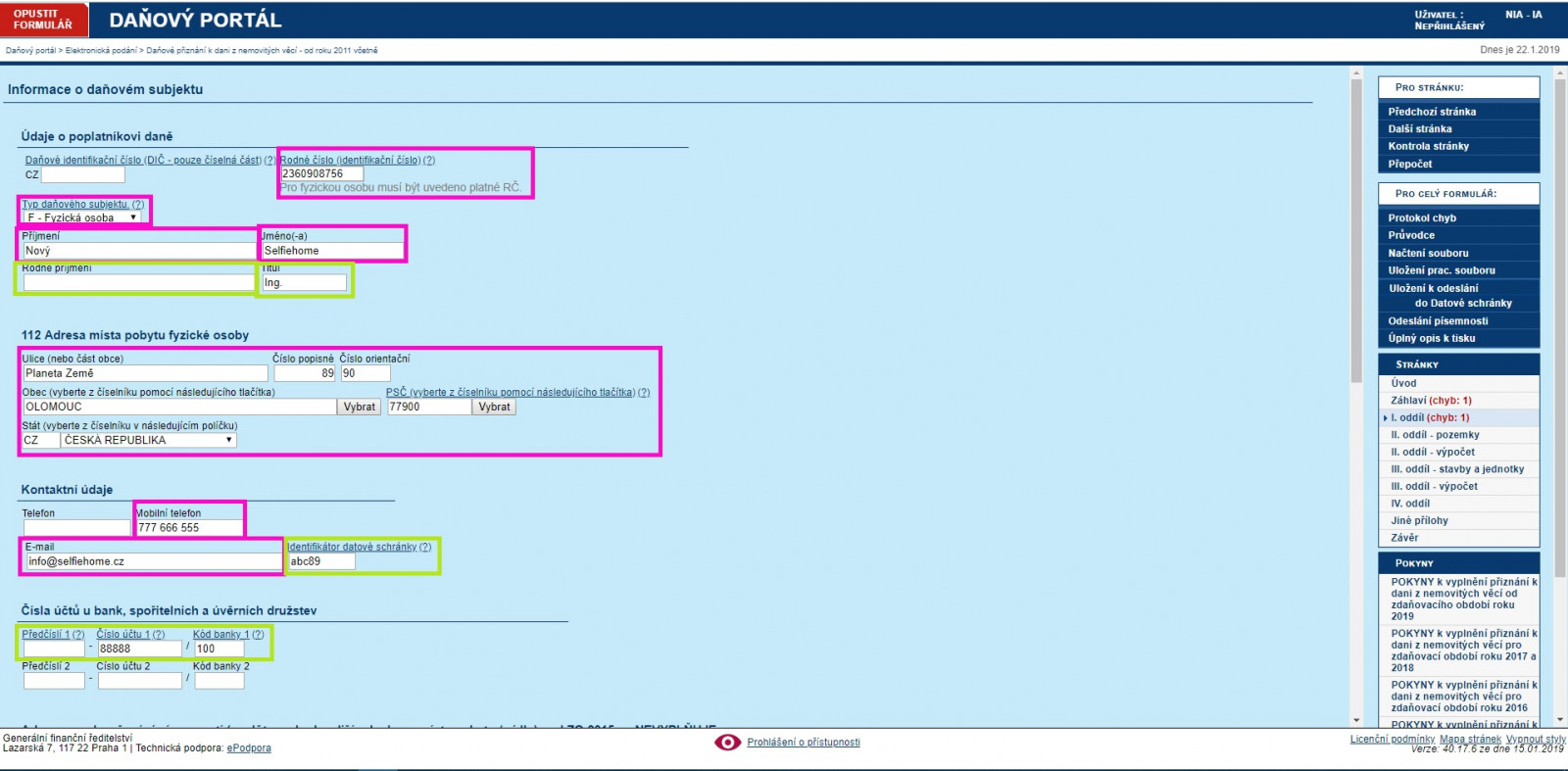

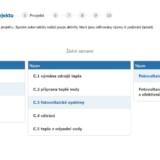

Níže jsou screenshoty obrazovky z elektronického podání daňového přiznání k dani z nemovitých věcí. Růžově jsou zaznačeny položky, které je nutné vyplnit, zeleně ta okénka, která vyplníte pouze v případě, že se vás týkají. Z obrázků je patrné, že se nemusíte zabývat žádnými výpočty či hledáním informací, které neznáte.

Elektronický formulář mne také utvrdil v tom, že jsem papírovou formu zvládla vyplnit bez chyb. Proto i když budete podávat přiznání papírovou formou, doporučuji si jej vyplnit elektronicky a vytisknout.

Daň z nemovitosti v našem případě

Již při koupi pozemku v roce 2014 jsme jej museli přihlásit k dani z nemovitých věcí jako ornou půdu. To, jaký typ pozemku to je, je uvedeno v katastru nemovitostí v kolonce „druh pozemku“. Nicméně v prosinci 2018 jsme zkolaudovali přízemní dům a zapsali jej do katastru nemovitostí, takže nám vznikla povinnost ho také přihlásit k dani z nemovitých věcí. Pozemek typu orná půda se nám zmenšil o zastavěnou plochu domu a dům dostal nové parcelní číslo.

I když jsme pozemek o velikosti 1 000 m2 již měli přihlášený k dani z nemovitých věcí, podali jsme řádné daňové přiznání, kde jsme uvedli pozemek i dům, neboť pozemek se stavbou přízemního rodinného domu zmenšil o 124 m2. Pokud bychom podali pouze dílčí daňové přiznání, kde bychom uvedli pouze nový rodinný dům, platili bychom daň z celého pozemku, tj. z 1 000 m2. Podáním úplného řádného daňového podání budeme platit daň z pozemku o velikosti 876 m2 (1 000 – 124 m2) a daň ze stavby o velikosti 124 m2.

Vzor vyplněného tiskopisu daňového přiznání k dani z nemovitých věcí naleznete zde.

Podklady pro platbu daně

Papírové složenky finanční úřady rozesílají automaticky sami. Pokud jste si požádali o zasílání e-mailem pomocí tiskopisu s názvem Žádost ve věci zasílání údajů pro placení daně z nemovitých věcí e-mailem, pak vám instrukce k platbě přijdou do vaší e-mailové schránky. Vlastníci datových schránek pak výzvu k platbě obdrží přímo do datové schránky.

Formy úhrady daně

Daň lze uhradit hotově na pokladně příslušného finančního úřadu, bankovním převodem, složenkou na přepážce České pošty nebo prostřednictvím SIPO.

Nicméně poslední možnost lze využít pouze v případě, že jste si o ni požádali do 31. ledna formou tiskopisu Oznámení o placení daně z nemovitých věcí prostřednictvím SIPO. V editovatelné podobě jej naleznete zde. Jedná se o interaktivní formulář, který se vám ve správném rozložení pravděpodobně zobrazí až po stažení souboru. Takže pokud se vám při rozkliknutí objeví stránka s textem „Please wait…“, nic se neděje. Soubor si do počítače stáhněte pomocí tlačítka se šipečkou v pravém horním rohu a teprve poté jej vyplňte.

Do kdy daň zaplatit

Vypočtená daň je splatná do 31. května (2019). Pokud přesáhne částku 5 000 Kč, pak si ji poplatník může rozdělit na 2 splátky ve stejné výši splatné k 31. květnu a 30. listopadu téhož roku.

Pokud vám domů přijdou v obálce 2 složenky, z nichž na jedné nebude vytištěna částka, pak to znamená, že vaše daň je vyšší než 5 000 Kč. Můžete si ji tedy rozdělit na dvě stejně velké splátky nebo daň zaplatit najednou. To znamená, že na složenku bez částky si napíšete dvojnásobek částky z druhé složenky pro případ, kdy chcete daň uhradit v plné výši hned. V opačné situaci, kdy chcete daň hradit ve splátkách, si na 2. složenku vypíšete stejnou částku, jaká je na 1. složence.

To, že vám přišla složenka, ovšem neznamená, že daň musíte hradit složenkou. Můžete ji zaplatit i bankovním převodem.

Mýty o dani z nemovitých věcí

Internet je plný informací o osvobození novostaveb od daně z nemovitých věcí po dobu 15 let. Nicméně tato informace již není pravdivá a osvobození skončilo rokem 2010, a to i v případech, kdy svou 15 letou lhůtu majitelé nevyužili v plném rozsahu.

Na novostavby se osvobození od daně z nemovitých věcí nevztahuje.

Eva Sovová

Krásný den,

mockrát děkujeme za doplnění, pravděpodobně to z článku není patrné, že v řádném daňovém přiznání musí být uvedeno úplně všechno.

Nicméně v případě, kdy se některá parcela zmenšuje, bych osobně dílčí daňové přiznání nepodávala a raději si dala práci s řádným daňovým přiznáním, neboť jde jen o to, vypsat pár údajů navíc.

Důvodem je skutečnost, že úředníkům nevěřím. Dle mého názoru, který ovšem není ničím podložený, by mohlo dojít k situaci, že úředník vezme údaje s kdysi podaného daňového přiznání a data z nového daňového přiznání a udělá prostý součet. Což by znamenalo, že poplatník bude platit 2 různě vysoké daně z 1 nemovitosti. Je to sice jen můj názor, ale osobně si nedělám iluze o IT propracovanosti české správy a neomylnosti zaměstnanců.

Josh

Jelikož jsem to teďka absolvoval, tak bych to trochu doplnil:

V případě řádného přiznání je třeba znovu uvést všechny nemovitosti, které spadají pod daný FÚ. I ty co už byly v minulosti přiznané. Takže i pokud máte podíly na příjezdových cestách, právo stavby (to je taky nemovitost), nebo zahrádku ve vedlejší vesnici atd.. Vše je třeba úvést znovu. Jestli máte jen 1 parcelu a na ní dům, tak to je jednoduché.

Naopak v dílčím daňovém přiznání stačí uvést původní pozemek – s novou výměrou, nově vzniklý stavební pozemek z geom. plánu a samotnou stavbu. Není třeba dávat řádné přiznání. V papírovém tiskopisu je i pole pro případnou poznámku. Bohužel to nejde datovkou, resp. muselo by se to naskenovat a poslat a tady už záleží na úředníkovi.